Nas importações de bens ou serviços haverá incidência de IBS e CBS, que alcançará pessoas físicas, jurídicas e entidades sem personalidade jurídica, mesmo que “não contribuintes”.

Ativos intangíveis

Os ativos intangíveis (bens imateriais e direitos), como direitos autorais, marcas registradas e patentes, serão tributadas pelo IBS/CBS. A tributação acontece sobre:

- Fornecimento de bem material;

- Bens imateriais, direitos e serviços (incluídos no valor aduaneiro) sujeitam-se ao IBS e CBS (antes isso ocorria de forma separada);

- Royalties: utilização, exploração, aproveitamento, fruição ou acesso;

- Importação de bens imateriais e serviços.

Contribuinte

O adquirente é o contribuinte do IBS e CBS nas importações. Porém, nos casos em que o adquirente não for residente, o destinatário brasileiro passa a ser o contribuinte. Na última versão do texto, o fornecedor estrangeiro passou a ser responsável solidário pelo pagamento do IBS e da CBS.

Nos casos de fornecedor ou plataforma digital residentes no exterior:

- São considerados contribuintes do IBS/CBS;

- Deverão se inscrever no cadastro do IBS/CBS;

- Responsabilidade pelo pagamento:

○ o fornecimento será solidário pelo pagamento do IBS/CBS no Brasil;

○ as plataformas digitais, ainda que residentes e domiciliadas no exterior, serão responsáveis nas importações realizadas pelo intermédio.

Serviços

A incidência ocorre quando:

- Executado no Brasil ou exterior (desde que o consumo sejam no Brasil);

- Relacionado a bem imóvel ou móvel;

- Há remessa para serviços no exterior (ex.: turbina de avião).

Bens materiais

O IBS/CBS incidirá sobre:

- operações onerosas com bens, tais como alienação (venda, troca, permuta e dação em pagamento), empréstimos, doação onerosa, instituição onerosa de direitos reais, entre outras;

- operações não onerosas com bens, tais como fornecimento não oneroso ou valor inferior ao de mercado de bens e serviços para uso e consumo pessoal, doação por parte relacionada, fornecimento de brindes e bonificações e demais hipóteses previstas na legislação.

Em qual momento ocorre o fato gerador?

- entrada de bens;

- liberação (despacho aduaneiro);

- liberação submetidas ao regime especial de admissão temporária;

- local:

○ da entrega;

○ de domicílio do adquirente;

○ do extravio.

Qual a base de cálculo para incidência?

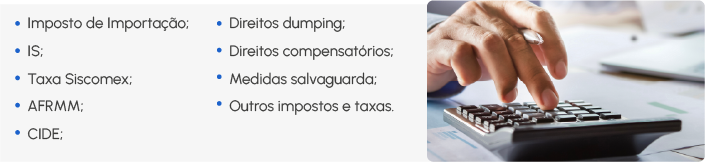

A base de cálculo do IBS e CBS na importação de bens materiais é o valor aduaneiro acrescido de:

Os valores expressos em moeda estrangeira serão convertidos em moeda nacional na taxa de câmbio utilizada para cálculo do Imposto de Importação.

Quando não há incidência de IBS e CBS?

- Em produtos devolvidos como nos casos de consignação, defeito, guerra, outros fatores alheios à vontade do exportador, etc.

Sujeito passivo ao pagamento de IBS/CBS:

- Importador;

- Adquirente.

Quando ocorre o pagamento dos tributos na importação de bens materiais?

- Até a entrega dos bens submetidos a despacho para consumo;

- Novidade: contribuintes que tenham a Certificação OEA poderão realizar o pagamento do IBS e CBS no momento posterior ao registro da DI;

Regras sobre a não cumulatividade

- Poderão se apropriar e utilizar crédito de IBS e CBS os:

○ contribuintes brasileiros (importador e adquirente);

○ adquirentes brasileiros das remessas internacionais.