Fique por dentro de tudo que acontece e é notícia na capital federal

Leia também: Informativo Brasília | Fevereiro

Notícias relevantes

Acórdãos relevantes

- Aplicação concomitante da multa isolada por descumprimento de obrigação acessória com a multa de ofício;

- Planejamento tributário legítimo com o estabelecimento de empresa para realização do processo produtivo complementar;

- Possibilidade de amortização de ágio em operação com incorporação reversa;

- Dedutibilidade de despesas com ágio gerado em operação com holding;

- Constituição de sociedade de propósito específico para viabilizar a aquisição de investimento com ágio;

- Limites à dedutibilidade de despesas com royalties em operação de multiplicação de sementes;

- Resgates de cotas de Fundo de Investimento brasileiro por investidor não residente sujeitos à alíquota zero de IRRF;

- Creditamento de PIS/Cofins não cumulativo com despesas de corretagem.

Julgados de interesse

- Dedutibilidade de despesas com ágio decorrentes de operações com incorporação de ações;

- Dedutibilidade de perdas não técnicas de energia elétrica na distribuição.

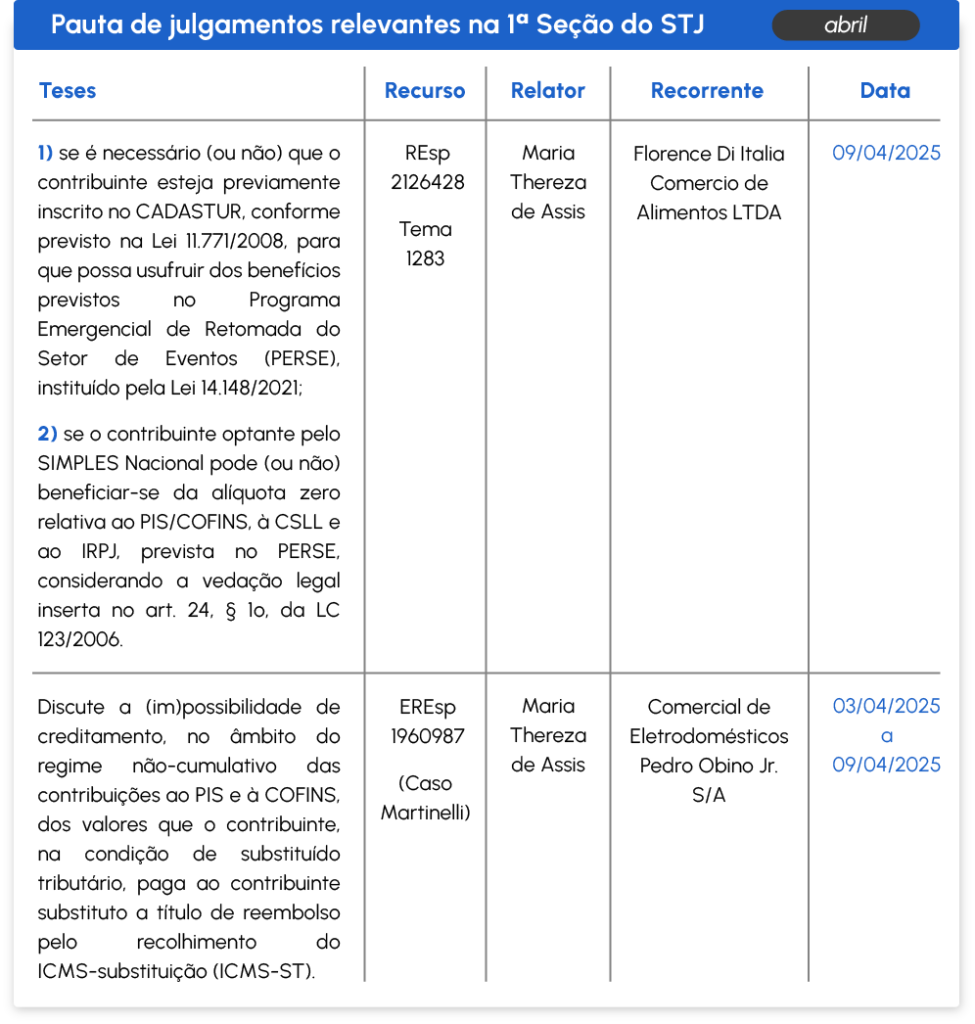

Pauta de julgamentos relevantes | Abril

Notícias relevantes

Atualização sobre a greve dos auditores fiscais da RFB e seu impacto no Carf

A greve dos auditores fiscais já supera os 100 dias de duração, gerando impactos significativos na arrecadação do governo, no comércio exterior, em diversas cadeias produtivas do país e no Carf. Em apoio às reivindicações dos auditores fiscais, mais de 60% dos Conselheiros representantes do Fisco decidiram não participar dos julgamentos previstos para o mês de março, o que tem ensejado a suspensão das sessões de algumas turmas, dada a ausência de quórum. Os demais Conselheiros fazendários que permanecem participando das reuniões devem continuar não indicando os processos de sua relatoria à pauta ou retirando da pauta. A expectativa é que a paralisação das sessões do Carf continue também no mês de abril.

Acórdãos relevantes

Aplicação concomitante da multa isolada por descumprimento de obrigação acessória com a multa de ofício

Descabe a aplicação da multa isolada, por preenchimento da ECF com omissões, incorreções ou inexatidões, prevista no art. 8º-A, II, do DL nº 1.598/77, concomitantemente com a multa de ofício, eis que o art. 44, I, da lei 9.430/96 prevê a unificação punitiva quando ocorre a falta de declaração ou declaração inexata juntamente com a falta de recolhimento dos tributos decorrentes das falhas nas obrigações acessórias correspondentes, sendo cabível apenas a multa de ofício.

Referência: PA n° 19311.720040/2020-48

Planejamento tributário legítimo com o estabelecimento de empresa para realização do processo produtivo complementar

A abertura de pessoa jurídica, com autonomia financeira e operacional para realizar processo produtivo complementar, não configura planejamento tributário abusivo, desde que não identificadas hipóteses de simulação, dissimulação, dolo ou fraude à lei, ainda que desta reorganização empresarial decorra economia tributária, porquanto identificado também diverso propósito negocial.

Referência: PA n° 10120.740230/2022-16

Possibilidade de amortização de ágio em operação com incorporação reversa

É admissível a incorporação reversa para fins de possibilitar a dedução do ágio pela empresa incorporadora, conforme previsão no art. 8º da lei 9.532/97, sendo necessário que ocorra a confusão patrimonial entre as empresas investidoras, que pagou o ágio com base em expectativa de rentabilidade futura do negócio, e investida, que explora o negócio, havendo, portanto, a reunião da atividade geradora do lucro da investida e o ágio da investidora em uma mesma pessoa jurídica.

Referência: PA nº 16561.720108/2019-15

Dedutibilidade de despesas com ágio gerado em operação com holding

A utilização de companhia holding para adquirir participação societária com ágio e, posteriormente, ser incorporada pela pessoa jurídica investida, não caracteriza, por si só, simulação, e não representa razão suficiente para justificar a glosa do ágio verificado na operação. No caso concreto, a holding foi devidamente constituída, atendeu seu objeto social de participar em outra sociedade, recebeu os aportes em subscrição de capital social, figurou como adquirente na compra, pagou o respectivo preço, calculou o ágio nos termos da lei e foi incorporada às avessas quando detinha a respectiva participação societária, reunindo, assim, as condições para aproveitamento fiscal do sobrepreço, tal como autorizado nos arts. 7º e 8º da lei 9.532/97.

Referência: PA nº 16561.720031/2016-31

Constituição de sociedade de propósito específico para viabilizar a aquisição de investimento com ágio

É legítima a constituição de sociedade de propósito específico para viabilizar a aquisição de investimento relevante com ágio fundado em expectativa de rentabilidade futura, como no caso concreto, em que havia a multiplicidade de compradores e de diferentes nacionalidades, da aquisição ter sido financiada em procedimento de compra alavancada (leveraged buyout), e do fato de que alguns dos adquirentes eram Fundos de Investimento em Participações, que não poderiam contrair empréstimos por vedação regulatória.

Referência: PA nº 10340.721634/2021-35

Limites à dedutibilidade de despesas com royalties em operação de multiplicação de sementes

Para fins de apuração do lucro tributável da pessoa jurídica que atua na multiplicação de sementes, os limites de dedutibilidade previstos no art. 74 da lei 3.470/1958, e no art. 12 da lei 4.131/1962, não se aplicam aos casos de pagamentos ou de repasses efetuados a pessoa jurídica não ligada domiciliada no país, pela exploração ou pelo uso de tecnologia de transgenia ou de licença de cultivares por terceiros, dispensada a exigência de registro dos contratos referentes a essas operações nos órgãos de fiscalização ou nas agências reguladoras para esse fim específico.

Referência: PA nº 17095.720180/2020-92

Resgates de cotas de Fundo de Investimento brasileiro por investidor não residente sujeitos à alíquota zero de IRRF

As remessas ao exterior para investidor não residente que resgata rendimentos de Fundos de Investimentos brasileiros sujeitam-se à alíquota zero do IRRF, desde que tais rendimentos decorram de investimentos em títulos públicos em percentual mínimo de 98% e que o investidor esteja situado em país que tribute regularmente a renda. Ademais, o Ato Declaratório Interpretativo 5/2019 da RFB estabelece que a origem do investimento, para fins de aplicação do regime especial de tributação, será determinada com base na jurisdição do investidor direto no país, exceto nos casos de dolo, fraude ou simulação. Assim, os investimentos realizados no Brasil por investidor não residente devem considerar o país de origem do investidor que realize diretamente o aporte de capital, independentemente de quem controle o investidor, ainda que situado em países diversos, sendo a tributação favorecida ou não.

Referência: PA nº 16327.720952/2021-33

Creditamento de PIS/Cofins não cumulativo com despesas de corretagem

Os serviços de corretagem adquiridos de pessoas jurídicas e utilizados diretamente na aquisição de insumos do processo produtivo geram direito à tomada de créditos de PIS/Cofins não cumulativos quando integrarem o custo de aquisição dos insumos, sendo que esse crédito somente pode ser apropriado na mesma proporção do crédito previsto para os insumos.

Referência: PA nº 11543.001116/2005-68

Julgados de Interesse

Dedutibilidade de despesas com ágio decorrentes de operação com incorporação de ações

A incorporação de ações da pessoa jurídica investida pela investidora, após a emissão e entrega de novas ações desta aos acionistas da empresa incorporada, caracterizaria o sacrifício econômico disposto em lei, para fins de amortização de ágio. Ademais, o laudo técnico apresentado seria apto a demonstrar a rentabilidade futura, ainda que o fluxo de caixa analisado fosse das subsidiárias da empresa incorporada.

Referência: PA nº 16327.720963/2019-07

Dedutibilidade de perdas não técnicas de energia elétrica na distribuição

O Relator, Conselheiro Jandir Lucca, negou provimento ao REsp da PGFN, por entender que as perdas não técnicas, como furtos de energia, caracterizam-se como usuais e normais às atividades desenvolvidas pelas empresas de energia elétrica. Ademais, a ANEEL reconhece que as perdas não técnicas integram o custo das atividades empresariais de distribuição de energia elétrica, dada a impossibilidade de serem evitadas, razão pela qual devem integrar o custo do serviço prestado, nos termos do art. 291 do RIR/99, sendo passíveis de dedução da base de cálculo do IRPJ e da CSLL. Em seguida, a Conselheira Edeli Pereira Bessa pediu vista dos autos para melhor análise.

Referência: PA nº 16682.720895/2020-62

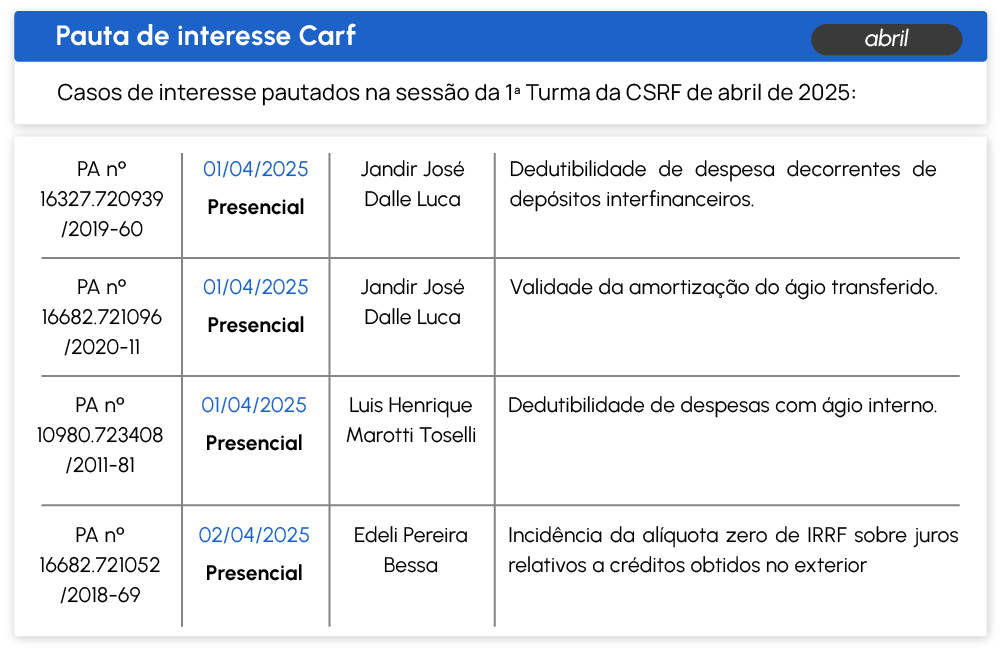

Pauta de Interesse

Casos de interesse pautados na sessão da 1ª Turma da CSRF de abril de 2025.

- STF reconhece repercussão geral do Tema 1383, que discute a anterioridade tributária em caso de redução de benefícios fiscais;

- STF forma maioria para manter teto para dedução de gastos com educação no IRPF;

- Julgamento sobre pagamento de IPVA de veículo alienado é suspenso após pedido de vista – Tema 1153;

- Trava de 30% na extinção da empresa é mantida pela 1ª Turma do STF.

STF reconhece repercussão geral do Tema 1383, que discute a anterioridade tributária em caso de redução de benefícios fiscais

Em plenário virtual, o Supremo Tribunal Federal formou maioria para reconhecer a repercussão geral do RE 1473645, que analisa se nos casos de redução ou de supressão de incentivos ou benefício fiscal, deve ser observado o princípio da anterioridade tributária (geral e nonagesimal). Na mesma ocasião, o tribunal reafirmou a jurisprudência e analisou o mérito.

Relator do caso, o ministro Luís Roberto Barroso, propôs a seguinte tese, que prevaleceu, ao fim: “O princípio da anterioridade tributária, geral e nonagesimal, se aplica às hipóteses de redução ou de supressão de benefícios ou de incentivos fiscais que resultem em majoração indireta de tributos, observadas as determinações e as exceções constitucionais para cada tributo”.

STF forma maioria para manter teto para dedução de gastos com educação no IRPF

O Supremo Tribunal Federal, com o placar de 6×0, tem maioria para manter o teto referente a dedução de gastos com educação no Imposto sobre a Renda da Pessoa Física (IRPF). Até o momento, a tese vencedora é do ministro Luiz Fux, relator do processo. Para o ministro, é constitucional o limite para dedução de gastos determinado na lei 9.250/1995, não caracterizando o teto, confisco de bens do contribuinte. Hoje, o teto é de R$ 3.561,50 para as deduções em discussão.

A matéria é de extrema relevância para a União, diante da possibilidade de ser evitada a perda de R$ 115 bilhões, valor estimado segundo o Projeto de Lei de Diretrizes Orçamentárias (PLDO) de 2025.

Julgamento sobre pagamento de IPVA de veículo alienado é suspenso após pedido de vista – Tema 1153

O ministro do Supremo Tribunal Federal, Cristiano Zanin, pediu vista no julgamento do recurso em que a Suprema Corte analisa se em contratos de alienação que tenham veículos como objeto do contrato, os bancos devem ser responsáveis pelo pagamento de débitos referentes ao IPVA.

O julgamento, iniciado em plenário virtual em 14 de março, foi suspenso. Até então, o placar está em 3×0 para afastar a responsabilidade das instituições financeiras quanto ao adimplemento do tributo.

Trava de 30% na extinção da empresa é mantida pela 1ª Turma do STF

A 1ª Turma do Supremo Tribunal Federal, por unanimidade, negou provimento ao agravo do contribuinte, mantendo a trava de 30% para aproveitamento do prejuízo fiscal de IRPJ e base negativa de CSLL no caso de extinção da empresa.

A relatora, ministra Cármen Lúcia, mencionou o Tema 117, precedente da Corte firmado em 2019, sem, todavia, fazer qualquer distinguish entre este e aquele julgamento, que considerou constitucional a trava em discussão. A Ministra, ainda, citou que a análise do recurso demandaria a reanálise de provas e a legislação infraconstitucional aplicável ao caso.

Pautas de julgamentos relevantes | Abril

- STJ decide pelo afastamento da obrigação solidária de credor referente ao pagamento de IPTU de imóvel alienado – Tema 1158;

- STJ reconhece prescrição intercorrente para infrações aduaneiras – Tema 1293;

- Juiz poderá exigir emenda à inicial diante de indícios de litigância predatória – Tema 1198;

- STJ define que o período de apuração para compensação é a data do fato gerador do tributo;

- STJ decide incidir IRPJ e CSLL sobre juros de mora.

STJ decide pelo afastamento da obrigação solidária de credor referente ao pagamento de IPTU de imóvel alienado – Tema 1158

A 1ª Seção do Superior Tribunal de Justiça, por unanimidade, em julgamento sob o rito dos recursos repetitivos, decidiu que em execução fiscal que se exige a cobrança do Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU) de imóvel alienado, o credor fiduciário não possui responsabilidade solidária e legitimidade passiva.

O colegiado acompanhou o entendimento do ministro Teodoro Silva Santos, relator do caso. Para ele, antes que ocorra a consolidação da propriedade e da posse do imóvel, o credor fiduciário não pode ser classificado como sujeito passivo do IPTU, tendo em vista que isso não é disposto no Código Tributário Nacional (CTN).

REsps: 1949182/SP, 1959212/SP e 1982001/SP

STJ reconhece prescrição intercorrente para infrações aduaneiras – Tema 1293

Por unanimidade, a 1ª Seção do Superior Tribunal de Justiça decidiu que a prescrição intercorrente pode ser aplicada às infrações aduaneiras, ou seja, o processo que discute tais infrações poderá ser arquivado quando ficar inativo por mais de três anos. O colegiado definiu que o crédito referente à sanção pela inobservância à lei aduaneira não é de direito tributário, mas de direto administrativo.

O relator do caso, ministro Paulo Sérgio Domingues, que foi acompanhado pelos demais ministros, propôs a seguinte tese: “Incide a prescrição intercorrente, prevista no artigo 1º, §1º da lei 9.873/1999, quando paralisado o processo administrativo de apurações aduaneiras, de natureza não tributária, por mais de três anos”.

REsps: 2147578/SP e 2147583/SP

Juiz poderá exigir emenda à inicial diante de indícios de litigância predatória – Tema 1198

A Corte Especial do Superior Tribunal de Justiça, por maioria de votos, decidiu que, em situações que forem constatados indícios de litigância predatória, o juiz poderá exigir que a parte autora do processo emende a inicial. A decisão deve ser de forma fundamentada e com observância à razoabilidade do caso concreto, a fim de que a parte demonstre o direito de agir e a veracidade da postulação.

O julgamento se deu no âmbito do Tema 1198, em sede de recurso repetitivo, e tem como relator o ministro Moura Ribeiro. A discussão tinha a finalidade de definir o poder geral de cautela dos juízes em casos que identifiquem a ocorrência de litigância abusiva.

REsp: 2021665/MS

STJ define que o período de apuração para compensação é a data do fato gerador do tributo

A 1ª Turma do Superior Tribunal de Justiça, de forma unânime, entendeu que o período de apuração, disposto na lei 11.457/07, com o propósito de compensar créditos, se refere à data do fato gerador do tributo que deu origem ao crédito, descartando o entendimento de que seria o momento em que o crédito foi reconhecido por ação judicial transitada em julgado.

O ministro relator, Sérgio Kukina, acompanhado pelo colegiado, ressaltou que a pretensão da compensação cruzada não é garantida pelo fato da decisão judicial que reconheceu o crédito ter transitado em julgado posteriormente à adesão ao regime do e-Social.

REsp: 2109311/RJ

STJ decide incidir IRPJ e CSLL sobre juros de mora

Por unanimidade, a 2ª Turma do Superior Tribunal de Justiça decidiu que há incidência do IRPJ e da CSLL sobre os juros de mora recebidos pelos contribuintes referentes a títulos de crédito pagos em atraso por seus clientes.

O caso, julgado em bloco, é de relatoria do ministro Afrânio Vilela, que destacou, em seu entendimento, que os juros moratórios possuem natureza de lucros cessantes, permitindo, assim, que sobre eles incidam IRPJ e CSLL. O ministro ainda entendeu que tais juros se sujeitam à regra geral de incidência de ambos os tributos, não estando abarcados por normas de isenção e, por tal motivo, ressaltou que não há ilegalidade na sua incidência.

REsp: 1703600/CE

Pautas de julgamentos relevantes | Abril