A Receita Federal publicou nesta terça-feira (18) a instrução normativa 2.198/2024 que estabelece uma nova obrigação acessória, a Declaração de Incentivos, Renúncias, Benefícios e Imunidades de Natureza Tributária (Dirbi). Instituída pelo art. 2 da medida provisória 1.227/2024, a Dirbi deve ser entregue por empresas que usufruem de benefício fiscal, e tem por objetivo estabelecer mais controle e transparência dos gastos tributários com vistas ao atingimento do equilíbrio fiscal.

A Declaração terá informações relativas a valores do crédito tributário referente a impostos e contribuições que deixaram de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária usufruídos pelas pessoas jurídicas. Estes benefícios estão descritos no Anexo Único da IN.

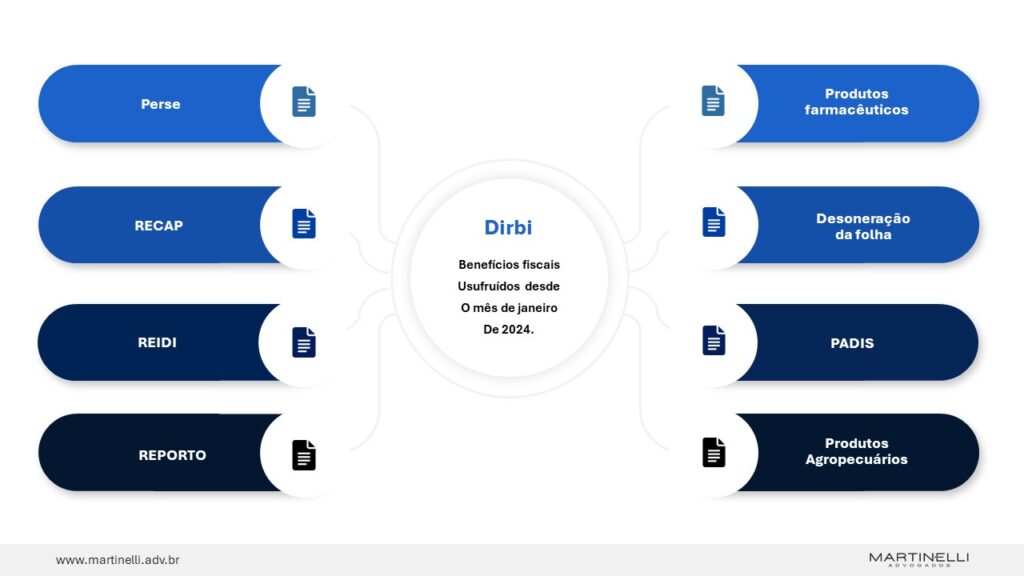

Abaixo alguns dos principais benefícios que deverão ser declarados:

Além dos benefícios destacados, os valores referentes ao imposto e contribuição que deixarem de ser recolhidos em razão da concessão dos incentivos, renúncias, benefícios e imunidades de natureza tributária, deverão ser declaradas na Dirbi:

- no mês de encerramento do trimestre na hipótese da apuração do IRPJ/CSLL ser trimestral;

- no mês de dezembro na hipótese da apuração do IRPJ/CSLL ser anual.

Qual o prazo para a declaração?

A Dirbi deverá ser apresentada até o vigésimo dia do segundo mês subsequente ao do período de apuração, mediante a utilização de formulários próprios do e-CAC, disponíveis no site da Secretaria Especial da Receita Federal do Brasil. O contribuinte deverá atentar-se para os períodos de apuração de janeiro a maio de 2024, tendo em vista que a declaração deverá ser transmitida até o dia 20 de julho de 2024.

O que ocorre se minha empresa não declarar?

Para a pessoa jurídica que deixar de apresentar a Dirbi no prazo, está prevista a aplicação de multas incidentes sobre a receita bruta apurada no período. A penalidade pode ser de 0,5% sobre a receita bruta de até R$ 1 milhão, a 1,5% sobre a receita bruta acima de R$ 10 milhões, limitada a 30% do valor dos benefícios fiscais usufruídos.

Quando a medida entra em vigor?

A IN 2.198/2024 entrará em vigor em 1º de julho de 2024 e a obrigatoriedade de apresentação da declaração se dará em relação aos benefícios fiscais usufruídos desde o mês de janeiro de 2024.