Fique por dentro de tudo que acontece e é notícia na capital federal

Notícias Relevantes – Carf

- Inclusão e garantia de direitos sociais;

- Harmonização do calendário de sessões com o recesso jurídico;

- Súmulas Carf;

- Carf valida a exclusão de subvenções – Caso Martinelli;

Acórdãos relevantes – Carf

- Obrigatoriedade de arbitramento do lucro quando ocorre a glosa de quase todas as despesas da empresal;

- Adiantamento para futuro aumento de capital (AFAC);

- Exclusão do crédito presumido do ICMS da base de cálculo do IRPJ e da CSLL;

- Exigência de débito tributário em liquidação de acórdão;

- Empréstimo subsidiado concedido pelo BNDES;

- Dedutibilidade de despesas por remessas ao exterior para pagamento de remuneração de contrato de prestação de serviço de publicidade realizada em ambiente virtual;

Casos relevantes – STF

- STF interrompe ações que debatem o recolhimento da contribuição social do empregador rural – Funrural

- STF considera alterar a regra que prejudicou Nunes Marques e Mendonça e pode beneficiar Dino e Zanin.

Casos relevantes – STJ

- Crédito presumido de ICMS na base de IRPJ e CSLL volta a ser discutido pelo STJ;

- Ministra Daniela Teixeira passará a compor 3ª turma do STJ;

- STJ regulamenta sessões virtuais.

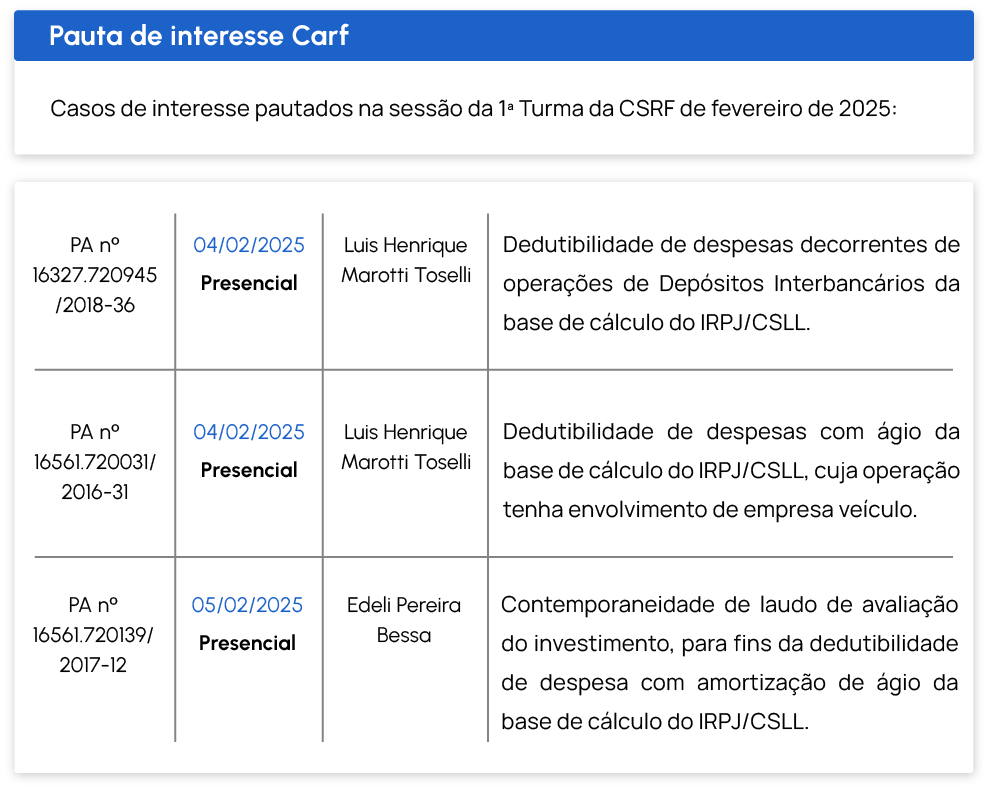

Pauta de interesse Carf – fevereiro

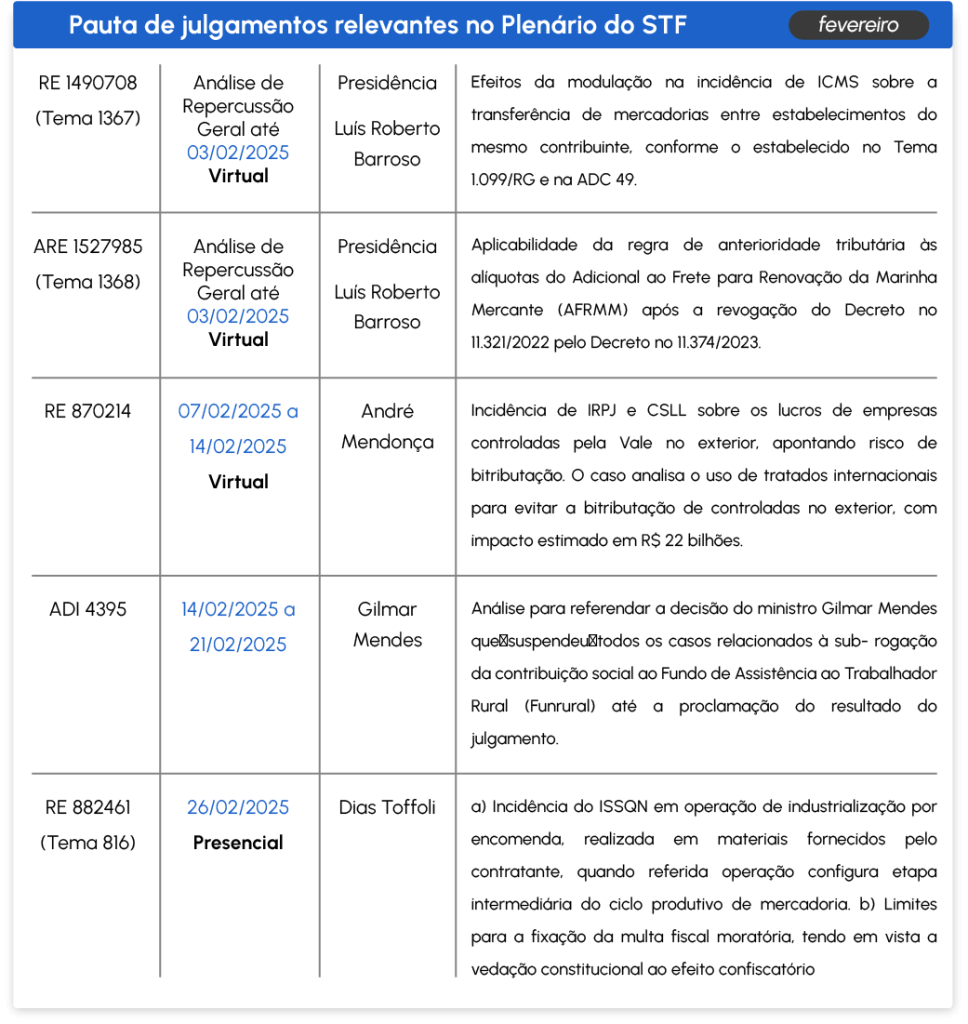

Pauta de julgamentos relevantes no plenário do STF – fevereiro

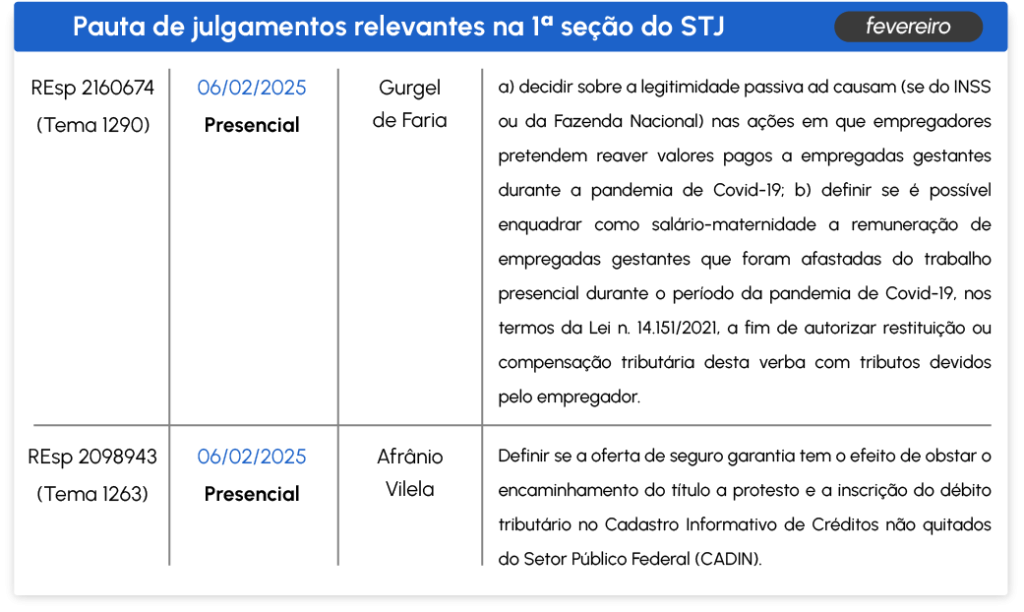

Pauta de julgamentos relevantes no plenário do STJ – fevereiro

Leia também: Informativo Brasília – dezembro/2024

Notícias relevantes – Carf

Inclusão e garantia de direitos sociais

Em 2024, o Carf teve como um de seus destaques as medidas para garantir diretos das mulheres, tais como a implementação da ação afirmativa de gênero, resultando no aumento do número de conselheiras, de 24% para 33%, e estabelecimento de normas voltadas à proteção à gestante e à maternidade das conselheiras representantes dos contribuintes, como redução de carga horária e participação em sessões virtuais.

Harmonização do calendário de sessões com o recesso jurídico

As sessões de julgamento do Carf passarão a coincidir com o período do recesso judiciário, denotando o compromisso do Conselho com a melhoria contínua das condições de trabalho, tanto para os profissionais que atuam no órgão, quanto para seus conselheiros.

Súmulas Carf

Em 2024, foram aprovadas 28 novas súmulas no Carf. Para 2025, os planos do Presidente do Conselho é manter um fluxo contínuo de aprovações, com o objetivo de, no longo prazo, os julgamentos tratarem apenas de discussões novas. Destaca-se que, em 2025, novas súmulas sobre temas frequentes no Conselho devem ser aprovadas sem deliberação pelo Pleno, tendo em vista que o novo Regimento Interno do Carf permite que os temas sejam apreciados diretamente nas Turmas da Câmara Superior.

Carf valida a exclusão de subvenções – Caso Martinelli

O Carf publicou, no dia 6 de janeiro, decisões proferidas em processos administrativos conduzidos pelo escritório Martinelli, em que houve o reconhecimento de que os benefícios fiscais de ICMS, tais como redução de base de cálculo, redução de alíquota, isenção e diferimento, não podem ser computados para fins de tributação do IRPJ e da CSLL, desde que os investimentos sejam mantidos em reservas de lucros, ainda que extemporaneamente, e que referidos valores não sejam objeto de destinação diversa da absorção de prejuízos fiscais ou aumento de capital social da empresa.

Referência: PA 10920.724158/2017-05 (processo paradigma).

Acórdãos relevantes

Obrigatoriedade de arbitramento do lucro quando ocorre a glosa de quase todas as despesas da empresa

É nulo, por erro de direito na determinação do valor tributável, o lançamento pelo regime do Lucro Real quando é glosada quase a integralidade das despesas operacionais registradas pelo contribuinte, denotando a imprestabilidade da escrituração fiscal, situação que requer da autoridade autuante o arbitramento do lucro da pessoa jurídica.

Referência: PA 17095.725867/2021-03

Adiantamento para futuro aumento de capital (AFAC)

Os adiantamentos para futuro aumento de capital social, assim reconhecidos e registrados na escrituração contábil, e que da mesma forma permaneçam até a efetiva capitalização pela sociedade investida, não se configuram como mútuo, não estando sujeitos à incidência do IOF. A ausência de formalização de compromisso de permanência das verbas na companhia investida, não desnatura os aportes efetivamente incorporados ao capital social da beneficiária.

Referência: PA 19311.720049/2020-59

Exclusão do crédito presumido do ICMS da base de cálculo do IRPJ e da CSLL

O crédito presumido do ICMS representa subvenção para investimento e, de acordo com a jurisprudência do STJ, não há requisitos oponíveis à sua exclusão da base de cálculo do IRPJ e da CSLL.

Referência: PA 10340.720531/2022-39

Exigência de débito tributário em liquidação de acórdão

Na fase de liquidação do acórdão transitado em julgado que decidiu pelo cancelamento parcial do lançamento, é defeso à Autoridade Fiscal ajustar a base de cálculo do débito consubstanciado na autuação original com o objetivo de complementá-la, sendo necessária a lavratura de novo lançamento, respeitado o prazo decadencial.

Referência: PA 12448.722156/2020-27

Empréstimo subsidiado concedido pelo BNDES

A subvenção governamental concedida pelo BNDES pode ser excluída do Lucro Real, nos termos do art. 30 da lei 12.973/2014, uma vez que o banco representa uma empresa pública integrante da administração indireta, portanto, pertencente ao Poder Público.

Referência: PA 13136.721103/2021-56

Dedutibilidade de despesas por remessas ao exterior para pagamento de remuneração de contrato de prestação de serviço de publicidade realizada em ambiente virtual

Não é dado à administração tributária desconsiderar a natureza jurídica de contrato de publicidade online para requalificá-lo como contrato de licenciamento de uso de marca quando o ajuste entre as partes não prever cláusula de cessão de direitos nem autorização para licenciamento de bem intangível. Havendo típico ajuste de prestação de serviço de publicidade em ambiente virtual, descabe ao Fisco considerar os haveres dele decorrentes como royalty, sendo indevida a glosa das despesas dedutíveis na apuração do Lucro Real. Configura-se como prestação de serviços online o pacto firmado para tornar possível a veiculação de anúncios em ambiente virtual, mediante patrocínio que os impulsione por usuários de websites.

Referência: PA 15746.727185/2022-71

Casos relevantes – STF

STF interrompe ações que debatem o recolhimento da contribuição social do empregador rural – Funrural

No dia 06 de janeiro, o ministro Gilmar Mendes, do Supremo Tribunal Federal, ordenou a suspensão nacional dos casos que questionam a validade de norma que obriga empresas que adquirem a produção de produtores rurais façam, por sub-rogação, o recolhimento da contribuição devida ao Fundo de Assistência ao Trabalhador Rural (Funrural).

A suspensão permanecerá vigente até que o STF proclame o resultado do julgamento de mérito da ADI 4395, que debate as regras relativas à contribuição social dos agricultores ao Funrural. A decisão será submetida à aprovação da Corte.

Ao analisar o caso, o ministro Gilmar Mendes concluiu que a interrupção dos processos é uma medida eficaz para prevenir o agravamento da situação e assegurar a economia processual. No entanto, a medida não se aplica aos casos em que existe uma decisão final (transitada em julgado).

STF considera alterar a regra sobre votos de ministros aposentados

O Supremo Tribunal Federal começa a debater uma alteração no regimento do tribunal que permitiria a novos ministros, votarem em casos em que seus antecessores já tenham se manifestado.

A ideia foi proposta pelo ministro Luiz Fux no final do ano passado. Tal posicionamento seria uma inversão de uma decisão de 2022, quando a maioria decidiu que recém-chegados não poderiam se manifestar em casos onde seus antecessores já haviam proferido voto, em julgamentos virtuais destacados para o ambiente presencial.

O que está sendo debatido atualmente é a retomada da antiga norma. O regimento ainda não foi alterado, o que pode acontecer em fevereiro, após o recesso do STF.

Casos relevantes – STJ

Crédito presumido de ICMS na base de IRPJ e CSLL volta a ser discutido pelo STJ

O Superior Tribunal de Justiça reacendeu a discussão sobre a possibilidade de inclusão do crédito presumido de ICMS na base de cálculo do Imposto de Renda das Pessoas Jurídicas (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

A Corte reativou a Controvérsia do Tema 576 ao indicar os REsps 2.171.329 e 2.171.374 como representativos da controvérsia, quanto à discussão a respeito da exclusão dos créditos do ICMS da base de cálculo do IRPJ e da CSLL apurados pelo lucro real, desde que respeitados as exigências constantes no art. 30 da lei 12.973/2014, o art. 10 da LC 160/2017.

Em novembro de 2017, a 1ª Seção do STJ, ao julgar o EREsp 1.517.492, firmou o entendimento pela impossibilidade da inclusão do crédito presumido de ICMS na base de cálculo do STJ. A novidade dessa decisão diz respeito justamente aos requisitos apontados na LC 160/17 e lei 12.973/14, que não teriam sido analisados no mencionado julgamento.

Ministra Daniela Teixeira passará a compor a 3ª turma do STJ

A partir do dia 1º de março, a ministra Daniela Teixeira deixará a 5ª turma e a 3ª Seção do STJ, ambas especializadas em Direito Penal, para se juntar à 3ª Turma e à 2ª Seção, encarregadas de julgar questões de Direito Privado.

Na 3ª Turma, Daniela Teixeira se unirá à ministra Nancy Andrighi e aos ministros Humberto Martins, Ricardo Villas Bôas Cueva e Moura Ribeiro. A ministra tem experiência em Direito Privado, construída ao longo de sua carreira como advogada.

STJ regulamenta sessões virtuais

A Resolução 03/2015 do STJ regulamentou as sessões virtuais que tiveram seu início durante a pandemia. O prazo para implementação é até 17 de fevereiro.

Nos termos da nova resolução, todas as classes processuais podem ser levadas a julgamento virtual, menos as ações penais, inquéritos, queixas-crime e embargos de divergência em recurso especial e em agravo em recurso especial, desde que o conteúdo seja sobre o mérito do caso e não sobre conhecimento.

As sustentações permanecem com prazo de envio de até 48 horas antes da sessão de julgamento virtual ter início.

A nova resolução trata ainda do voto dos Ministros que se afastarem do órgão julgador em caso de destaque para sessão presencial de caso que tenha sido objeto de destaque no ambiente virtual, quando o voto do (a) Ministro (a) que já tenha se manifestado será computado sem alterações.

Pauta de interesse Carf – fevereiro

Pauta de julgamentos relevantes no plenário do STF – fevereiro

Pauta de julgamentos relevantes no plenário do STJ – fevereiro